Aug 04, 2026

【MRTA 和 MLTA 的区别】

拥有超过1房产 选择MLTA更明智MLTA vs MRTA, MRTA 和 MLTA 的区别

达人开讲‧讲重点:贷款买房可是一辈子的事。在签下合约的那一刻,合约可长达40年或70岁,业主从此成了“房奴”。

当我们购买房产越多,相对的我们的风险越大。如果我们没有做好风险管理和保险规划,到底我们会把有价值的资产,还是负债的资产留给家人和下一代呢?

在这么长的时段,任何人都可能会发生任何事故,了解各自的风险程度和寻求保障是有必要的,尤其是中小型企业家,因涉及公司的财务状况。

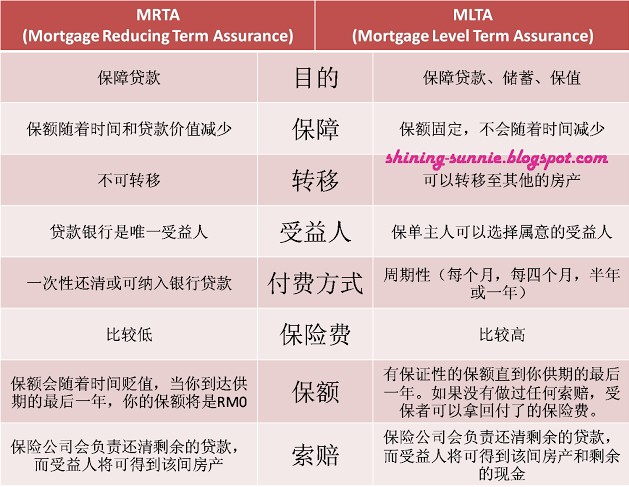

目前在市场上,大多数业主都了解自己购买的房贷保险属于递减式房贷保险(Mortgage Reducing Term Assurance,简称MRTA),这类保险也成了多数房产投资者的不二选择。

对于另一种房贷保险:抵押定额式房贷保险(Mortgage Level Term Assurance,简称MLTA),许多人不是对它存着模糊的概念,或全然不知这类保险的存在,再不然就是在两个选择之间徘徊,难以抉择。

【MRTA受益人仅银行】

两种保险最大的不同点在于MRTA提供业主房贷的保障,在贷款期间将逐年递减。浮动贷款利率可能会导致保险在保障上的不足,因此可能面对补足不敷的剩余房贷差额。

MRTA保险提供的保障只限给一项固定房产,直到该项房产贷款时期结束为止。 MRTA的理赔金受益人只有银行,保险公司将保险金赔偿给银行缴付未清的贷款。

MRTA保险提供的保障范围只限于意外或非意外导致的残障或身亡。至于付款方式,MRTA需以一次性的方式付清保费。业主可选择自己缴付或将保费附加在贷款配套中向银行借贷。

【MLTA可转至新购房产】

MLTA提供业主房贷的保障属于平衡式,不会面对房贷差额,反而还能有多余数额去解决房贷以外的债务,如车贷、信用卡余额等。

MLTA所给的保障将可被转移至新购房产上,因MLTA是用个人名誉购买。所以MLTA的受益人可以是任何人。

若业主投保的是MLTA,由于它包含人寿保险的设计,那么可以考虑附加36种危疾保障和36种危疾免缴保费利益,让业主可伸缩性的规划所需的保障范围。

MLTA的付款方式则比较灵活有弹性,业主可选择以每月、每季、每半年或每年分期缴付。

如业主拥有超过一项房产,选择MLTA将是比较明智。在这样的情况下,购买MLTA保险更能给业主有规划性的保障与利益。

由于保险一般都是根据年龄售卖的,假设保期是50年,那么在那段长时间内,业主有意变卖或新购房产,MLTA将可继续给予保障而不需要以当下更高的年龄,重新购买新的保单。

无论如何,不管是MRTA或MLTA,业主在购买前应以自身的经济条件、购买房产计划来作为考量,以选择适合自己的保单,在面对困境时才能获得保障。

4重点Highlight: